L'Emilia Romagna di fronte alle sfide dei cambiamenti in atto nell'industria automobilistica mondiale

Per le imprese di componentistica auto la sfida dei prossimi anni è quella di aumentare la propria propensione all'estero

Pubblicato da Luigi Bidoia. .

Case Study 0-Bando Emilia Romagna 2023L'industria automobilistica sta vivendo una fase di forte trasformazione dovuta all'obiettivo di transizione ecologica. Le traiettorie che assumerà questa trasformazione sono ancora parzialmente incerte. Sicuramente la Cina ha un vantaggio competitivo nella produzione di veicoli elettrici, ma non è chiaro come questo si tradurrà in una forte riallocazione della produzione mondiale di auto.

Al fine di provare a definire le future traiettorie dell'industria automobilistica può essere utile distinguerla nei due grandi comparti di assemblaggio di veicoli finiti e della componentistica. Nei primi due decenni di questo secolo questi due comparti hanno infatti registrato dinamiche diverse in termini di propensione alla delocalizzazione delle attività e sviluppo degli scambi internazionali.

Delocalizzazione degli impianti di assemblaggio

Nel 2022 sono state immatricolate nel mondo 66.2 milioni di auto nuove (-0.1% rispetto al 2021), un livello ancora molto al di sotto dei livelli pre-pandemia del 2019, quando furono registrate 74.9 milioni di unità.

Su fronte della produzione, sono state prodotti oltre 68 milioni di autovetture. Il maggior produttore si è confermata la Cina con quasi 23 milioni di veicoli, seguita da Stati Uniti (7 milioni) e Giappone (6.6). In Europa, il primo paese produttore continua ad essere la Germania, con 3.3 milioni di autoveicoli, superata però a livello mondiale dalla Corea del Sud (3.4 milioni).

Al fine di anticipare i possibili cambiamenti futuri, può essere utile analizzare le traiettoria che ha seguito la produzione di autoveicoli nel corso della prima parte di questo secolo, a fronte dello shock rappresentato dalla crescita del peso conquistato dalla Cina in questo settore. Quando, nel dicembre 2001, la Cina è entrata nel WTO, la sua produzione automobilistica non arrivava a mezzo milione di autovetture. Fin da subito, le potenzialità del suo mercato e il basso costo del lavoro sono stati fondamentali per attrarre investimenti diretti di sviluppo di capacità produttiva. Nel primo decennio del secolo sono stati principalmente i produttori Usa a delocalizzare in Cina, determinando un aumento delle produzione cinese a fronte di una riduzione della produzione negli Stati Uniti[1]. Questo processo è continuato lentamente fino al 2008. In quell'anno la produzione cinese ha superato i 6 milioni di autovetture, a fronte di una diminuzione della produzione americana dal 2002 al 2008 di oltre 2 milioni di autovettore.

La crisi del 2009 ha creato le condizioni per una accelerazione del processo e per il coinvolgimento in modo più significativo di un maggior numero di paesi. In poco più di 5 anni, la produzione della Cina ha superato i 20 milioni di autovetture, grazie ai forti investimenti sia da parte di imprese automobilistiche tedesche[2] che, soprattutto, giapponesi[3].

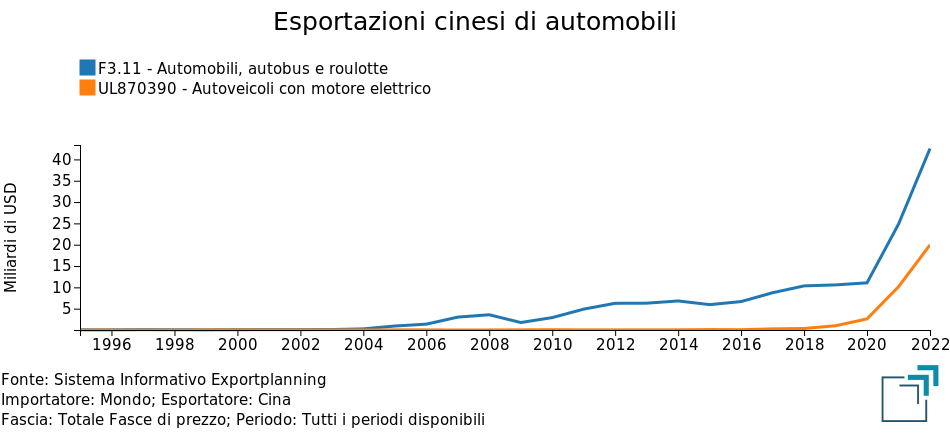

Fino al 2019, gli investimenti delle grandi casi automobilistiche mondiali di delocalizzazione della produzione in Cina hanno avuto come principale obiettivo quello di sviluppare capacità produttiva per servire il mercato cinese. Le esportazioni cinesi di autoveicoli sono cresciute infatti lentamente. Un cambiamento radicale è avvenuto, invece, negli ultimi anni, quando lo spostamento del mercato dal motore a scoppio al motore elettrico ha fatto emergere un forte vantaggio competitivo del sistema industriale cinese, portando ad una crescita a due cifre delle sue esportazioni di autoveicoli, soprattutto elettrici.

Come risulta da grafico sopra riportato, le esportazioni cinesi di autoveicoli sono cresciute molto lentamente fino al 2020, per poi accelerare bruscamente negli ultimi due anni. Nel grafico sono riportate anche le esportazioni di automobili elettriche, che consentono di attribuire prevalentemente a questo segmento il successo dell'export cinese degli ultimi anni.

Sviluppo degli scambi mondiali di componentistica

Diversamente da quanto è avvento per l'assemblaggio, la componentistica è stata meno interessata da processi di delocalizzazione mondiale.

Se infatti l'assemblaggio di automobili presenta un vantaggio comparato nell'essere effettuato sullo stesso mercato di vendita, questo è meno vero per la componentistica, che, viceversa, presenta vantaggi comparati nell'essere prodotta dove è maggiore il know-how specifico sulla componente. La produzione di molti componenti automobilistici presenta, infatti, una complessità tecnica che richiede competenze specializzate. Inoltre, il rischio che una componente venga copiata da un produttore locale è maggiore, rendendo la delocalizzazione più rischiosa dal punto di vista della protezione della proprietà intellettuale.

In questa situazione si sono maggiormente sviluppati gli scambi commerciali, rispetto a quanto avvenuto per le automobili, soprattutto nel periodo successivo alla Grande Recessione: tra il 2008 e il 2019 gli scambi commerciali mondiali di componentistica auto sono aumentati in dollari del 35%, a fonte di un aumento del commercio mondiale di prodotti finiti del 20%.

Focus sulla regione Emilia Romagna

Se si analizzano i cambiamenti sopra descritti dal punto di vista dell'Emilia Romagna, emerge un quadro con molte luci, ma anche qualche ombra.

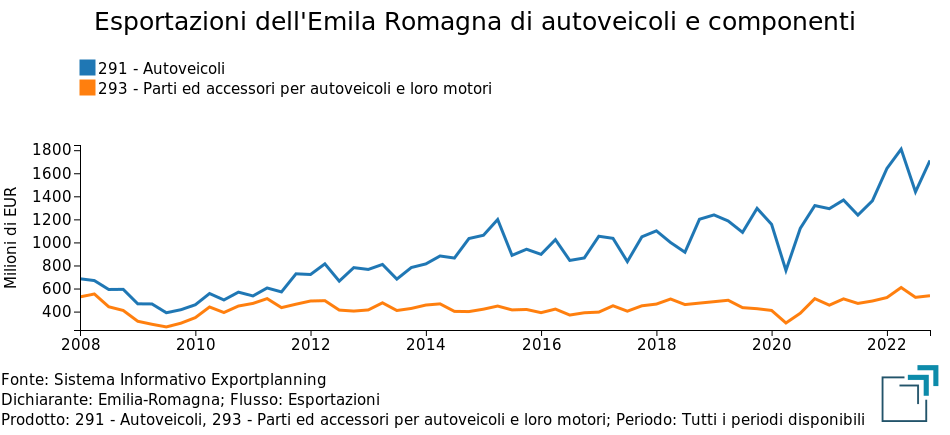

Come risulta dal grafico qui sotto riportato, a fronte di una dinamica nettamente crescente delle esportazioni di veicoli, le esportazioni dell'Emilia Romagna di componentistica non sono riuscite a intercettare la crescita avvenuta nel commercio mondiale.

Prima della Grande Recessione, le esportazioni di componentistica auto dell'Emilia Romagna erano prossime ai 600 milioni di euro al trimestre (superiori ai 2 miliardi annui). Dopo il crollo del 2009, la crescita è risultata tanto debole che ancora nel 2022 le esportazioni non hanno recuperato i livelli del 2008.

Viceversa è notevole la crescita delle esportazioni di autoveicoli, che hanno raggiunto nel 2022 il record di 6.6 miliardi di euro.

Non vi è dubbio che nella produzione di automobili di fascia alta, la Motor Valley dell'Emilia Romagna rappresenta un caso di eccellenza nel panorama mondiale. Allo stesso modo è molto probabile che l'elevata domanda locale abbia limitato in molte imprese di componentistica la propensione verso i mercati esteri. Tuttavia, i processi di internazionalizzazioni e la presenza sull'arena internazionale sono fondamentali per rafforzare la competitività e sostenere i processi di crescita di un'impresa.

Una maggior vocazione delle imprese emiliano romagnole di componentistica auto verso i mercati esteri sembra opportuna per due altri motivi:

- la significativa crescita prevista nella domanda mondiale;

- la maggiore internazionalizzazione delle imprese lombarde.

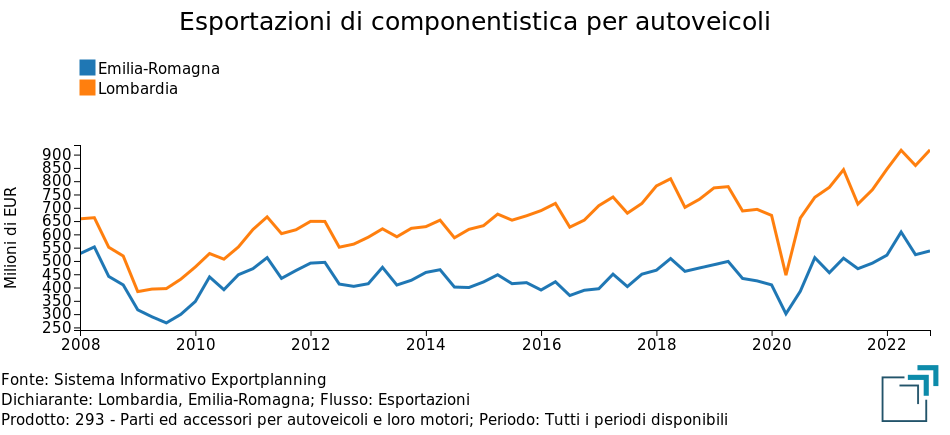

Se si confronta, infatti, la dinamica delle esportazioni dei componentistica auto dell'Emilia Romagna con quella della Lombardia emerge una crescita significativa del divario a favore delle imprese lombarde.

La crescita delle esportazioni della Lombardia è stata, infatti, significativa in tutti gli ultimi anni, portando le imprese lombarde a registrare nel 2022 il record di 3.5 miliardi di euro esportati.

[1] La joint venture tra GM, SAIC Motor e Wuling Motors Corporation Limited, chiamata SGMW, è stata definita nel 2002. Nel 2019 la produzione SGMW in Cina ha superato i 2 milioni di veicoli.

[2] Le imprese automobilistiche tedesche sono entrate nel mercato cinese già nel secolo scorso, ma è solo dopo il 2009 che hanno investito significatavamente in Cina. Ad esempio, è del 2012 la costruzione dello stabilimento di Tiexi, a Shenyang, da parte di BBA, una joint venture tra BMW e Brilliance China Automotive Holdings Ltd. Nel 2019 BBA ha superato i 600 mila veicoli prodotti. Nel 2017 la Volkswagen ha formato una joint venture di Volkswagen con Anhui Jianghuai Automobile Group Co., Ltd. (JAC Motors). Due anni dopo la produzione della JAC Motors ha superato i 700 mila veicoli.

[3] Anche le imprese automobilistiche giapponesi vantano una lunga presenza sul mercato cinese. Ma è solo dopo la Grande Recessione del 2008-2009 che hanno aumentato significativamente i propri investimenti in Cina. Ad esempio, Toyota ha avviato nel 2012 un piano di investimenti di 8.2 miliardi di dollari per aumentare la capacità produttiva in Cina. Nel 2019, Honda ha annunciato un piano di investimenti di 3 miliardi di dollari. Sempre nel 2019, Nissan ha inaugurato una nuova fabbrica a Dalian e nel 2020 ha annunciato piani per investire oltre 1 miliardo di dollari in Cina.

Potrebbero interessarti anche:

Esportare in Brasile: opportunità, regole e strumenti per competere nel nuovo scenario UE-Mercosur

Pubblicato da Enzo Aldo Stobbione. .

Case Study 5. Approfondimento MercatoIl Brasile è una delle maggiori potenze produttive mondiali: è il primo produttore al mondo di caffè, soia, canna da zucchero e succo d’arancia; il secondo per carne bovina, carne avicola, cellulosa, }... [ leggi tutto ]

Accordo UE–India: quali opportunità (e quali scelte) per le PMI europee

Pubblicato da Pier Paolo Galbusera. .

Case Study Management 5. Approfondimento MercatoObiettivo diversificazione mercati: il ruolo dell’India [ leggi tutto ]

Dalla pressione cinese al rallentamento tedesco: quali rischi (e quali scelte) per le PMI manifatturiere europee

Pubblicato da Pier Paolo Galbusera. .

Case Study Management 7. Implementazione StrategiaQuando il principale mercato industriale dell’Europa diventa più selettivo [ leggi tutto ]