Domanda mondiale di Beni Strumentali e nuovi Driver

Pubblicato da Alberto Scanziani. .

Case Study 2. Analisi Business InternazionaleQuesto contributo è stato redatto in collaborazione con Marzia Moccia, Analyst ExportPlanning

Come è stato analizzato da ExportPlanning nell'articolo I settori ad alto contenuto tecnologico trainano il commercio mondiale nei primi nove mesi del 2025, la domanda mondiale di beni strumentali – comprendenti attrezzature, macchinari e impianti – ha saputo conservare una intonazione positiva nel corso dell’anno che sta per chiudersi.

I flussi di commercio internazionale di beni strumentali costituiscono un indicatore indiretto ma significativo delle strategie di investimento delle imprese. Pur non rappresentando la totalità degli investimenti fissi lordi, essi incidono in misura rilevante sulla formazione del capitale produttivo. In particolare, gli investimenti in attrezzature, macchinari e impianti sono quelli maggiormente correlati ai processi di innovazione tecnologica, di processo e di prodotto.

L’analisi della loro evoluzione fornisce pertanto un’importante chiave interpretativa per valutare l’orientamento delle imprese nella fase congiunturale attuale dell’economia globale, consentendo di cogliere il grado di reattività e proattività delle decisioni di investimento e le relative priorità strategiche.

La mappa della domanda mondiale (al netto USA) di Beni Strumentali

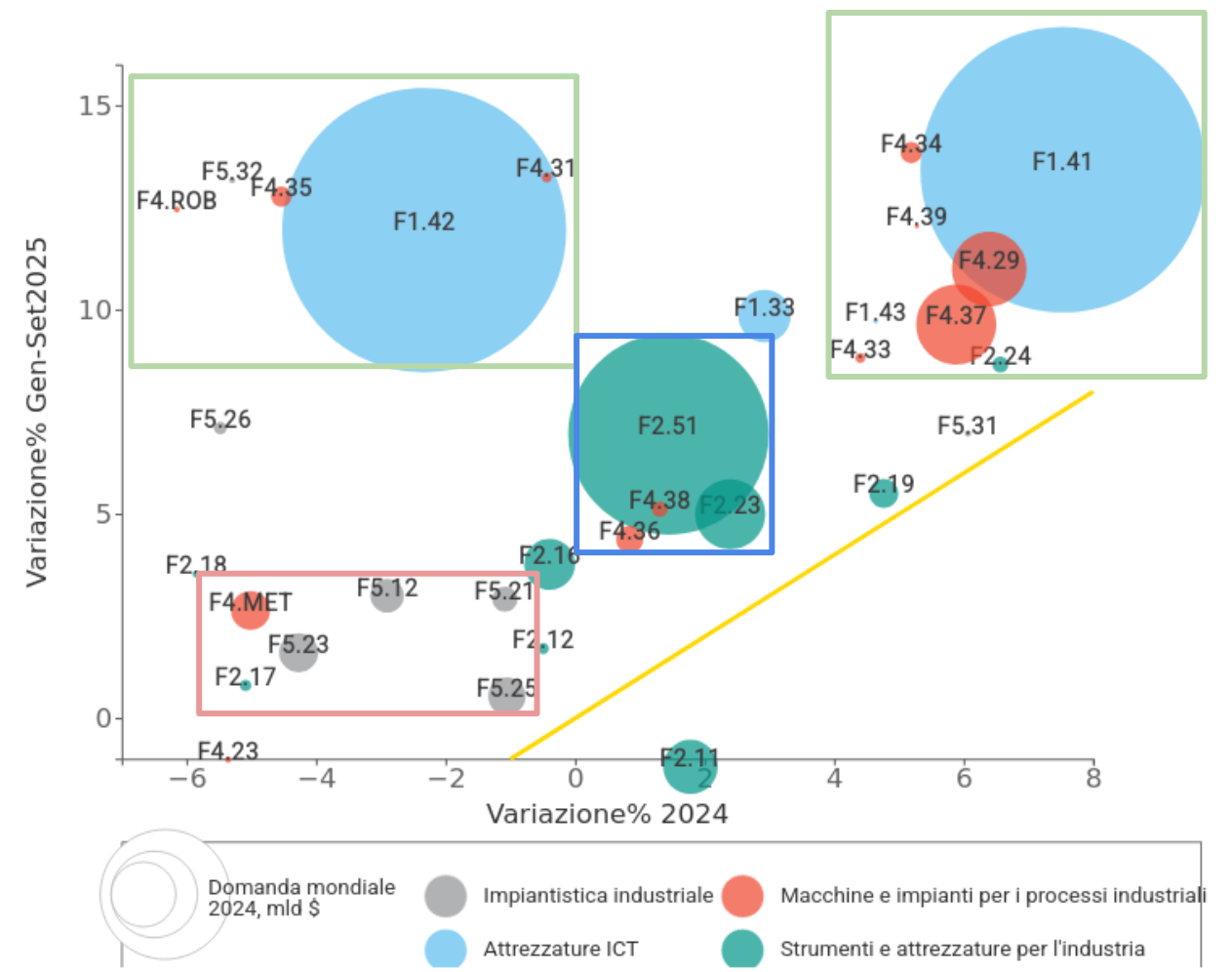

Il grafico seguente rappresenta il posizionamento dei principali comparti che caratterizzano il commercio mondiale di beni strumentali, classificandoli in base ai tassi di variazione delle importazioni registrati nel 2024 (asse delle ascisse) e nel periodo gennaio–settembre 2025 (asse delle ordinate). I flussi di importazione sono espressi a prezzi costanti, al fine di isolare le dinamiche reali del commercio internazionale, ed escludono il mercato statunitense, così da evitare distorsioni riconducibili all’introduzione delle misure tariffarie.

La bisettrice (evidenziata in giallo) assume un ruolo interpretativo di riferimento: i settori collocati in prossimità di tale linea presentano un ritmo di crescita sostanzialmente in continuità con quello osservato nel 2024; i comparti posizionati al di sotto evidenziano un rallentamento della dinamica espansiva, mentre quelli collocati al di sopra segnalano un’accelerazione del tasso di crescita. La dimensione dei cerchi è proporzionale al valore della domanda settoriale, consentendo una lettura congiunta di intensità e scala dei fenomeni analizzati.

Fig.1 - Mappa della domanda mondiale (al netto USA) di Beni Strumentali a prezzi costanti

Fonte: Elaborazioni ExportPlanning

Il primo elemento di rilievo è che quasi la totalità dei segmenti inclusi nei beni strumentali si colloca al di sopra della bisettrice in giallo, evidenziando una dinamica in miglioramento rispetto al 2024. Tale andamento segnala un consolidamento generalizzato della domanda industriale lungo diverse filiere produttive.

Il quadro appare tuttavia piuttosto eterogeneo ed è possibile identificare diversi cluster in relazione al ritmo di sviluppo che caratterizza i relativi settori.

Le industrie che sostengono la crescita (cluster verde)

Nei quadranti in alto della mappa proposta si collocano quei segmenti di beni strumentali che stanno attualmente sostenendo la crescita della domanda mondiale del comparto.

Nell’area in alto a sinistra ritroviamo i segmenti in netto rimbalzo nel periodo gennaio-settembre rispetto allo stesso periodo dello scorso anno. Si tratta in particolare di:

- Apparecchiature per comunicazioni (F1.42)

- Robot industriali (F4.ROB), Macchine per la lavorazione del metallo (F4.31), Macchine tessili (F4.35)

- mpianti chimici per la lavorazione dei minerali (F5.32)

È interessante notare una netta crescita a due cifre della domanda mondiale di equipment per l’handling industriale (Robot), a fronte dell’esigenza di automatizzare le Operations e dar loro un marcato input tecnologico. Significativo anche è il fatto che tra le macchine utensili per la lavorazione del metallo vi è un rimbalzo a due cifre della domanda per i macchinari per la deformazione del metallo (usati anche nell’automotive) a fronte di un rimbalzo molto più timido dei macchinari per asportazione di truciolo, usati per una più vasta casistica di componentistica meccanica, dalla minuteria alle costruzioni meccaniche

Nell’area in alto a destra si collocano, inoltre, i segmenti che nel periodo più recente hanno irrobustito i segnali già positivi registrati nel corso dello scorso anno. Si tratta in particolare di:

- Computer e unità periferiche (F1.41)

- Macchine per la fabbricazione di semiconduttori (F4.29), Macchine per impieghi speciali (F4.37) e anche Macchine per estrusione (F4.34) e Macchine utensili per materiali duri (F4.33)

Queste ultime categorie di macchinari sono legate, oltre che alla produzione meccanica in generale, alla lavorazione della gomma, della plastica, del legno e dei metalli; ciò indica che la manifattura nella sua accezione più ampia mantiene un buon trend globale. Soprattutto si osserva che rimane alta la domanda per una produzione industriale connotata dalla digitalizzazione

Le industrie resilienti (cluster blu)

Al centro della rappresentazione proposta ritroviamo quei segmenti sostanzialmente resilienti, che hanno chiuso il 2024 in territorio positivo e che si caratterizzano per un tasso di crescita reale in un intorno del 5% nel corso del 2025. Si tratta in particolare di:

- Macchine alimentari (F4.36) e per il packaging (F4.38)

- Un insieme di segmenti della meccanica quali Strumenti di misura (F2.51) e Utensili, stampi (F2.23) e Utensili elettromeccanici (F2.19)

Per quanto riguarda i macchinari per alimentare e packaging, in parte complementari tra loro, si tratta di beni strumentali che hanno un tenore di domanda meno soggetto a grandi oscillazioni, tipico di quei settori.

Le industrie in timido rimbalzo (cluster rosso)

Nell’ultimo cluster, collocato in basso a destra sinistra, ritroviamo i segmenti in progressivo rimbalzo rispetto alla dinamica negativa che ha caratterizzato lo scorso anno, che denotano tuttavia un ritmo di recupero inferiore alla media complessiva. Si tratta in particolare di un’area popolata soprattutto dai comparti dell’Impiantistica Industriale (F5):

- Caldaie e turbine (F5.23), Pompe e compressori (F5.25), Valvole e riduttori di pressione (F5.21)

- Macchine utensili per metalli (F4.MET)

- Bruciatori e forni (F2.18)

Per sua natura l’impiantistica ha inerzie maggiori rispetto alle altre famiglie di beni strumentali: questo può spiegare dinamiche meno accentuate

Conclusioni

Nel complesso, la domanda di beni strumentali ad alto valore aggiunto si conferma come il principale motore della crescita nel corso dell’anno. Gli scambi di apparecchiature per le comunicazioni (F1.42) e computer (F1.41) evidenziano dinamiche particolarmente favorevoli, così come quelli relativi ai macchinari e alle attrezzature per la produzione di semiconduttori, strettamente correlati all’aumento della domanda mondiale di CPU, unità di elaborazione e processori. Questa dinamica riflette la rapida diffusione delle tecnologie di Intelligenza Artificiale e la conseguente espansione delle infrastrutture digitali su scala globale, che stanno alimentando nuovi cicli di investimento in hardware avanzato.

La digitalizzazione e l’AI rappresentano anche il nuovo valore aggiunto per l’industria dei beni strumentali, in relazione alla cosiddetta “servitizzazione” volta a trasformare completamente l’esperienza utente del macchinario. Senza questo valore aggiunto molti macchinari, anche performanti, possono diventare mere commodities e soffrire sul versante prezzo

I segnali rintracciabili nel comparto dell’Impiantistica industriale (F5) devono ascriversi all’interno di questo trend, essendo concentrati soprattutto negli impianti chimici e per la lavorazione dei minerali, settori che beneficiano dell’aumento della domanda di materie prime raffinate e di un rinnovato ciclo di investimenti nei processi a monte delle catene del valore industriali. Un andamento coerente emerge anche per comparto dei Macchinari (F4), dove la domanda di macchine per la produzione di semiconduttori risulta particolarmente vivace, in linea con la traiettoria positiva del settore ICT. A tale segmento si affianca una crescita diffusa nell’insieme della meccanica strumentale, con incrementi a due cifre per alcune tipologie specifiche – tra cui le macchine per estrusione, le macchine tessili e quelle per la lavorazione dei metalli, robot industriali – a indicare un consolidamento generalizzato della domanda di beni strumentali lungo diverse filiere produttive.

Nel loro insieme, questi andamenti congiunturali indicano una ripresa della domanda mondiale di beni di investimento, sostenuta dalla riattivazione degli scambi internazionali e dal progresso tecnologico che sta interessando i processi produttivi, suggerendo un orientamento delle imprese maggiormente propenso al rinnovamento e all’espansione della capacità produttiva.

Si ritiene che proprio nell’arena dell’innovazione tecnologica e nella digitalizzazione di macchinari e processi produttivi – non a caso la domanda mondiale di questi asset procede in parallelo – si giocherà il posizionamento delle aziende industriali. In questo senso nuovi Paesi competitori si affacciano sulla scena globale, che rappresentano una seria sfida per i Paesi che tradizionalmente hanno detenuto gran parte del valore aggiunto nel comparto dei beni strumentali.

Ha sviluppato la sua carriera in ambito tecnico commerciale occupandosi di beni industriali ad alto contenuto tecnico come Direttore Commerciale e Marketing nelle PMI industriali (settori Meccanica, Gomma Plastica, Macchinari, Metalli, Subfornitura).

Potrebbero interessarti anche:

Accordo UE–India: quali opportunità (e quali scelte) per le PMI europee

Pubblicato da Pier Paolo Galbusera. .

Case Study Management 5. Approfondimento MercatoObiettivo diversificazione mercati: il ruolo dell’India [ leggi tutto ]

Dalla pressione cinese al rallentamento tedesco: quali rischi (e quali scelte) per le PMI manifatturiere europee

Pubblicato da Pier Paolo Galbusera. .

Case Study Management 7. Implementazione StrategiaQuando il principale mercato industriale dell’Europa diventa più selettivo [ leggi tutto ]

Le performance esportative delle imprese emiliano-romagnole dalla Pandemia ad oggi: il caso di successo dell'Agroalimentare

Pubblicato da Valeria Minasi. .

Case Study 0-Bando Emilia Romagna 2026L'export agroalimentare sta registrando di gran lunga le migliori performance all'interno del sistema produttivo emiliano romagnolo. In questo articolo vengono riportati alcuni casi di successo [ leggi tutto ]