Dalla pressione cinese al rallentamento tedesco: quali rischi (e quali scelte) per le PMI manifatturiere europee

Quando il principale mercato industriale dell’Europa diventa più selettivo

Pubblicato da Pier Paolo Galbusera. .

Case Study Management 7. Implementazione StrategiaQuesto contributo è stato redatto in collaborazione con Marzia Moccia, Analyst ExportPlanning

Per decenni la meccanica strumentale tedesca è stata una delle colonne portanti dell’industria europea e il principale mercato di riferimento per migliaia di PMI italiane della subfornitura e della componentistica. Vendere in Germania significava stabilità, continuità degli ordini e un posizionamento premium lungo la supply chain industriale.

Negli ultimi anni questo equilibrio si è incrinato. La pressione competitiva proveniente dalla Cina, sempre più presente nei segmenti tecnologicamente avanzati, sta ridisegnando l’offerta globale di macchinari e attrezzature industriali. Il risultato non è solo maggiore concorrenza sui mercati finali, ma una crescente tensione lungo l’intera filiera europea, a partire dalla Germania.

In questo scenario, la domanda chiave per molte PMI italiane è semplice: quanto è ancora solido il mercato tedesco come perno della strategia export?

1. Un nuovo equilibrio nel commercio globale

A cavallo tra il 2024 e il 2025 la Cina ha consolidato un surplus commerciale di beni di portata storica, superando per la prima volta la soglia dei 1.000 miliardi di dollari nella cumulata annua, come documentato nell’articolo ExportPlanning Surplus cinese e nuovi equilibri nel commercio globale. Tale risultato assume una rilevanza analitica particolarmente significativa non solo in ragione della sua eccezionale dimensione, ma anche alla luce del contesto internazionale in cui si è manifestato.

Il dato cinese testimonia infatti la capacità di Pechino di riallocare rapidamente i flussi di esportazione in risposta alla contrazione delle vendite verso il mercato statunitense, confermando l’elevata flessibilità e adattabilità del suo apparato produttivo. Al tempo stesso, riflette un modello di crescita di natura strutturale, nel quale l’espansione della capacità produttiva e dell’offerta esterna procede a un ritmo superiore rispetto al rafforzamento della domanda interna. È proprio questa asimmetria a rappresentare un fattore di rischio sistemico, poiché tende ad alimentare fenomeni di sovraccapacità, compressione dei prezzi e intensificazione della concorrenza sui mercati internazionali, con effetti diretti sull’industria europea.

2. Industria europea sotto pressione

Nel corso dell’ultimo decennio, le politiche industriali cinesi, orientate al rafforzamento della manifattura avanzata e all’upgrading tecnologico, hanno consentito al Paese di espandere la propria presenza internazionale in comparti sempre più strategici, riducendo lo spazio competitivo per l’industria europea anche nei segmenti tradizionalmente più presidiati. Oltre al noto caso dei Mezzi di Trasporto, a fronte dell’ascesa dell’industria cinese nel settore delle auto elettriche, il numero di industrie di specializzazione UE in cui il saldo commerciale cinese ha mostrato una crescita marcata negli ultimi anni risulta sempre più affollato (si veda l’articolo UE–Cina: evoluzione della relazione commerciale e nuovi equilibri settoriali), includendo anche segmenti della Componentistica e degli Strumenti e Attrezzature per l’industria.

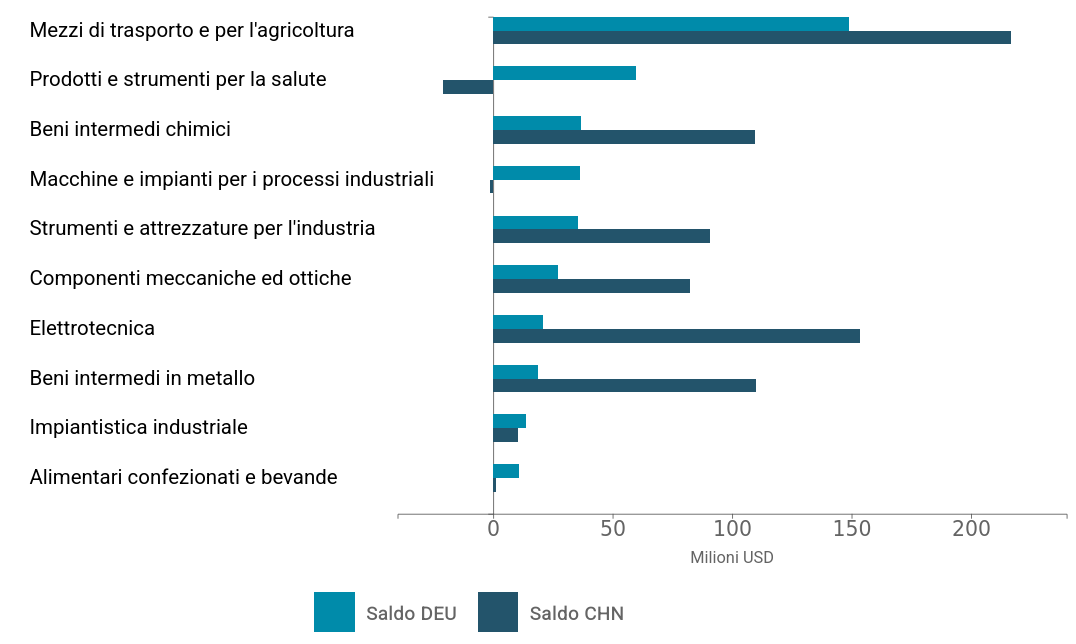

In questo scenario, particolarmente emblematico risulta essere l’evoluzione del saldo commerciale detenuto nei confronti del mondo da Germania e Cina in storici comparti di specializzazione. Il grafico che segue (Fig.1) mostra le prime 10 industrie che compongono il saldo commerciale tedesco.

Fig.1 – Germania vs Cina: saldo commerciale di beni per industrie

(milioni di dollari, 2025)

Fonte: Sistema Informativo ExportPlanning

Il saldo commerciale cinese ha mostrato una crescita marcata negli ultimi anni oltre che nel segmento dei Mezzi di Trasporto, anche nei Beni Intermedi Chimici, nell’Attrezzature per l’industria, nelle Componenti Meccaniche ed Ottiche, nell’Elettrotecnica; tutti settori caratterizzati da elevata intensità tecnologica e posizionamento strategico.

3. Il caso Germania

La Germania resta il cuore industriale d’Europa, ma non garantisce più automaticamente volumi, stabilità e continuità. La pressione competitiva globale, in particolare nei segmenti tecnologicamente avanzati, sta riducendo i margini e aumentando la selettività lungo le supply chain. Questo non significa fine dell’industria tedesca, ma un cambiamento delle sue priorità e dei suoi criteri di acquisto — e quindi di chi verrà mantenuto nella supply chain.

4. L’impatto sulle PMI italiane che lavorano con la meccanica tedesca

Per molte PMI italiane della meccanica, la Germania non è solo un mercato: è un nodo centrale della propria filiera commerciale. Quando i clienti tedeschi entrano in una fase di pressione competitiva, questo non si traduce semplicemente in meno domanda. Si traduce in domanda diversa, più selettiva e più orientata al rapporto costo/valore globale.

Il caso di Herrenknecht, produttore tedesco di macchine speciali, è emblematico: la crescente concorrenza di produttori cinesi sostenuti da politiche industriali aggressive ha spinto l’azienda a cercare nuove geografie e a rivedere le proprie strategie di mercato. Anche nel comparto della robotica e automazione industriale la concorrenza cinese sta incidendo su ordini e prospettive di crescita.

Per le PMI italiane questo significa una cosa chiara: non basta più essere fornitori affidabili; occorre essere fornitori strategici, cioè partner che aiutano il cliente a difendere margini, innovazione e velocità.

5. Quando il problema non è il mercato, ma il posizionamento

Le imprese tedesche stanno reagendo alla pressione competitiva con razionalizzazione dei prodotti, maggiore integrazione tecnologica e una selezione più rigorosa dei partner. I fornitori vengono valutati sempre più in base al contributo che danno alla competitività complessiva del cliente.

Il rischio per molte PMI italiane non è perdere la Germania, ma rimanere bloccate in un ruolo non più centrale: fornitori di capacità facilmente replicabile, con scarso potere negoziale.

6. Gli errori che oggi aumentano il rischio

- Aspettare che la Germania torni come prima

- Difendere i volumi sacrificando i margini

- Non interrogarsi sulla propria sostituibilità

- Cercare nuovi mercati senza capire perché quello storico sta rallentando

7. Le domande scomode che una PMI dovrebbe porsi ora

Tre domande:

- Se il mio cliente tedesco riduce gli acquisti, io sono tra quelli che salva o tra quelli che taglia?

- Il mio prodotto è davvero critico o facilmente sostituibile?

- Se la Germania pesa meno nel mio export, ho alternative già valutate?

Due illusioni da abbandonare:

- È solo una fase

- Il problema è il mercato, non noi

Un’azione concreta:

Usare i dati per individuare dove la domanda industriale investe ancora e decidere se riposizionarsi, diversificare o ridimensionare consapevolmente.

![]() Per approfondire:

Per approfondire:

Le imprese che vogliono valutare l’impatto di questi cambiamenti sul proprio posizionamento internazionale possono richiedere un confronto riservato compilando il form dedicato.

Il team di Export Strategist, in collaborazione con ExportPlanning, supporta analisi mirate su mercati, concorrenti e filiere a partire dai dati.

Dopo una lunga esperienza aziendale sia come commerciale estero che come imprenditore, collabora oggi con le piccole medie imprese come consulente e temporary export manager, per avviare e ripensare i processi di internazionalizzazione.

Potrebbero interessarti anche:

Accordo UE–India: quali opportunità (e quali scelte) per le PMI europee

Pubblicato da Pier Paolo Galbusera. .

Case Study Management 5. Approfondimento MercatoObiettivo diversificazione mercati: il ruolo dell’India [ leggi tutto ]

Le performance esportative delle imprese emiliano-romagnole dalla Pandemia ad oggi: il caso di successo dell'Agroalimentare

Pubblicato da Valeria Minasi. .

Case Study 0-Bando Emilia Romagna 2026L'export agroalimentare sta registrando di gran lunga le migliori performance all'interno del sistema produttivo emiliano romagnolo. In questo articolo vengono riportati alcuni casi di successo [ leggi tutto ]

Domanda mondiale di Beni Strumentali e nuovi Driver

Pubblicato da Alberto Scanziani. .

Case Study 2. Analisi Business InternazionaleQuesto contributo è stato redatto in collaborazione con Marzia Moccia, Analyst ExportPlanning Come è stato analizzato da ExportPlanning nell'articolo I settori ad alto contenuto tecnologico tra}... [ leggi tutto ]