Rischio di cambio: criterio rilevante per la scelta mercati

I retroscena di quattro cluster di paesi

Pubblicato da Giulio Corazza. .

Metodologia 4. Scelta Mercati

Uno dei principali fattori di rischio da considerare quando si intraprende un processo di internazionalizzazione, e in particolare nella scelta mercati, è rappresentato dalle fluttuazioni del tasso di cambio.

Il rischio di cambio assume aspetti diversi a seconda del periodo temporale su cui è valutato. Nel breve periodo esso rappresenta il rischio associato ad un minor importo dell’incasso associato a crediti commerciali espressi in una valuta estera. Nel medio-lungo periodo esso rappresenta il rischio che il potere d’acquisto dei potenziali clienti presenti sul mercato estero subisca una significativa riduzione, tanto da modificare la loro propensione all’acquisto dei beni offerti dall’impresa.

Il primo rischio di cambio di breve periodo può essere facilmente gestito attraverso la copertura del rischio associati ai crediti espressi in valuta estera. La gestione del secondo rischio di medio-lungo periodo è più complessa, sta in capo all’impresa, e richiede un continuo adattamento delle condizioni di offerta del bene/servizio da parte dell’impresa per tener conto delle modificazioni sul mercato estero indotte dalle modificazioni del cambio. Questa gestione ha naturalmente un costo, la cui valutazione ex ante è proporzionale al rischio di cambio di medio/lungo periodo.

L’indicatore rischio di cambio sviluppato da ExporPlanning misura solo il rischio di medio-lungo periodo. Esso è composto da tre pilastri1:

- Equilibrio del cambio in termini di parità di potere d’acquisto (PPP: Purchasing power parity), basato sull’evoluzione passata e futura dell’inflazione relativa del paese.

- Disponibilità di risorse valutarie correnti, generate dagli scambi di merci e servizi del paese verso il resto del mondo.

- Credibilità del paese e della valuta, derivata dalla qualità delle istituzioni del paese, dalla sua politica monetaria e valutaria.

L’indice rischio di cambio di medio-lungo periodo di ExportPlanning è compreso tra 0 e 100 e misura il rischio di deprezzamento associato alle valute di 152 paesi del mondo. Questa nuova versione del rischio di cambio Export Planning, incorpora la progressiva stabilizzazione dei mercati finanziari a seguito della crisi pandemica. Alla luce dei profondi cambiamenti che hanno riguardato i fondamentali economici di tutti i paesi del mondo a seguito della crisi pandemica, può risultare utile un confronto con la pubblicazione precedente (Febbraio 2020), per vedere quali paesi hanno visto aumentare il loro rischio e quali l’hanno visto diminuire in modo significativo. I grafici che seguono riportano questo confronto per quattro cluster di paesi: developed, emerging, frontiers e least developed.

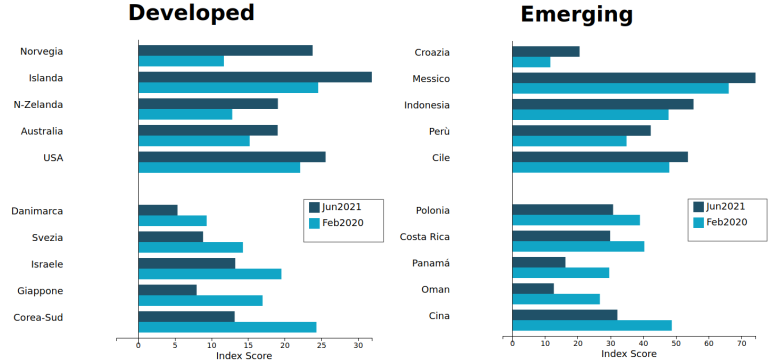

Rischio cambio: focus paesi sviluppati ed emergenti

Le valute che fanno parte del primo cluster di paesi developed hanno generalmente visto un miglioramento del rischio di cambio di medio-lungo periodo. Non mancano tuttavia casi in cui queste sono diventate più rischiose:

ad esempio, Stati Uniti e Austrialia, pur a fronte di un indice di rischio sintentico estremamente contenuto, intorno ai 20 punti, hanno entrambi sperimentato un leggero aumento della rischiosità. Questo peggioramento è in parte dovuto ad un aumento delle previsioni sull'inflazione, e per gli Stati Uniti, a una diminuizione delle proprie riserve correnti, generate dagli scambi

di merci e servizi con il resto del mondo.

Al contrario, tra i paesi che hanno visto un miglioramento troviamo la Danimarca ed in generale diversi paesi dell'Europa occidentale. Per la Danimarca questo è dovuto ad una diminuzione delle previsioni di inflazione, relativa a quella media dell'economia mondiale.

Passando ai paesi emergenti, tra quelli che hanno visto un peggioramento troviamo il Messico, l’Indonesia, il Cile ed il Perù. Per questi paesi, il motivo principale è la diminuizione della credibilità dei paesi dovuta alla debolezza evidenziata

dalle istituzioni nella gestione dell'attuale emergenza epidemiologica.

Il Messico inoltre vede diminuire in modo sostanziale le proprie riserve generate dal saldo corrente.

Un netto miglioramento caratterizza invece la Cina. Esso è dovuto in parte ad una diminuzione dell’inflazione relativa prevista

ed in parte ad un aumento della credibilità del paese e della sua valuta. La Cina presenta infatti un trend in miglioramento

dell'indice di qualità delle istituzioni. Inoltre, la politica monetaria e valutaria del paese si è tradotta, dalla fine del 2019, in un apprezzamento significativo del tasso di cambio effettivo dello Yuan, rafforzando le aspettative dei mercati sulla

sua stabilità.

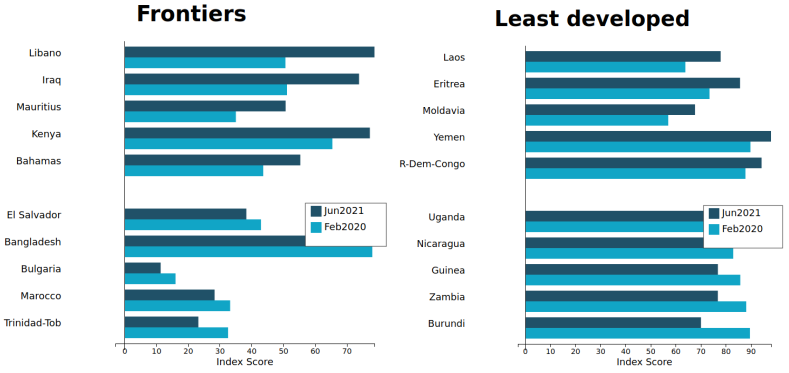

Rischio cambio: focus paesi frontiers e least developed

I cluster dei paesi frontiers e least developed hanno invece visto un generale peggioramento dell’indice.

Come si può notare dai grafici, queste economie presentano spesso un rischio di cambio molto più elevato rispetto ai paesi più sviluppati. Pur a fronte di timidi segnali di miglioramento in alcuni casi, essi rimangono comunque paesi a rischiosità alta.

1) Per maggiori informazioni sul tema si rimanda al seguente articolo metodologico: I rischi per l’export: focus rischio di cambio.

Potrebbero interessarti anche:

Come uscire dalla trappola prodotto-prezzo-sconto con i tuoi distributori

Pubblicato da Pierantonio Gallu. .

Metodologia 7. Implementazione StrategiaLa tua azienda, per vendere nei mercati esteri, si avvale prevalentemente di una rete di distributori che acquistano i tuoi prodotti e li veicolano verso gli utenti finali? [ leggi tutto ]

Intelligenza Artificiale: aree di applicazione e nuovi strumenti nel Marketing

Pubblicato da Pier Paolo Galbusera. .

Management Metodologia 0-Digital ExportEcco alcuni ambiti di applicazione ed alcuni nuovi strumenti di Intelligenza Artificiale applicati al Marketing [ leggi tutto ]

Il marketing: strumenti per internazionalizzare

Pubblicato da Andrea Porciatti. .

Metodologia 0-Digital ExportUna adeguata strategia di marketing è fondamentale, anche per le PMI, per essere altamente competitive sui mercati internazionali [ leggi tutto ]